一、市场现状

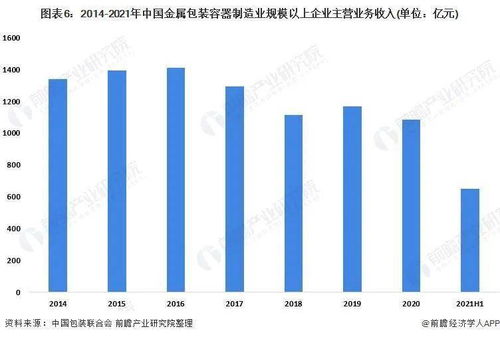

2022年,中国金属包装行业在疫情常态化背景下展现出强大韧性。根据中国包装联合会数据显示,2021年金属包装行业规模以上企业主营业务收入突破1800亿元,同比增长约8.5%。主要应用领域包括食品饮料罐(占比45%)、化工罐(25%)、礼品包装(15%)及其他工业包装(15%)。

在产能布局方面,长三角、珠三角地区仍为产业集聚区,但中西部地区产能正在加速扩张。随着消费升级和环保政策趋严,轻量化、智能化、绿色化成为行业主要发展方向。

二、竞争格局

当前行业呈现"强者恒强"的竞争态势:

- 龙头企业优势明显:奥瑞金、中粮包装、宝钢包装等上市公司占据约35%市场份额,在技术研发、产能规模和客户资源方面具有显著优势

- 中小企业差异化竞争:专注于细分领域,如特色食品包装、文创礼品包装等,通过定制化服务获取市场空间

- 外资企业份额稳定:波尔、皇冠等国际巨头在高端市场保持竞争优势

- 产业集中度提升:环保政策趋严加速行业整合,预计到2022年底,行业CR5将提升至40%以上

三、发展趋势

- 绿色循环成为主旋律

- 再生金属材料使用比例持续提升

- 轻量化技术进一步突破,罐身减薄10%-15%

- 回收体系逐步完善,闭环循环模式加速构建

- 智能制造成转型方向

- 物联网技术在生产环节深度应用

- 数字孪生技术在生产线优化中发挥作用

- AI质检覆盖率提升至80%以上

- 产品创新驱动增长

- 功能性包装(保鲜、防伪等)需求快速增长

- 个性化定制服务成为新增长点

- 新型开盖方式和结构设计不断涌现

四、通信技术研究开发赋能

通信技术的快速发展为金属包装行业带来全新机遇:

- 5G+工业互联网应用

- 实现生产设备全生命周期管理

- 提升生产线协同效率20%以上

- 远程运维和预测性维护成为可能

- 物联网溯源系统

- RFID、NFC技术在防伪追溯中广泛应用

- 实现从原材料到终端消费者的全程可追溯

- 增强品牌保护和消费者信任

- 大数据分析优化

- 通过消费数据分析指导产品研发

- 智能排产系统提升产能利用率

- 市场需求预测准确率提升至85%

- 数字孪生技术

- 在新建生产线前进行虚拟调试

- 减少实际调试时间30%-40%

- 降低改造成本和风险

展望2022年,中国金属包装行业将在技术创新和通信技术深度融合的推动下,朝着更加智能化、绿色化、高端化的方向持续发展,预计全年行业增速将保持在6%-8%区间,产业结构将进一步优化升级。