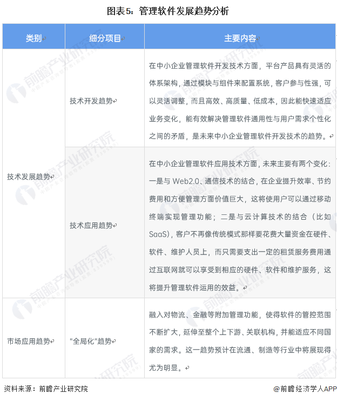

随着数字化转型浪潮的深入推进,2023年管理软件产品市场已步入成熟的市场化发展阶段,整体呈现多元化、智能化与行业深度结合的趋势。特别是在通信技术研究开发的推动下,市场格局与技术应用不断革新,为各行业提供了更加高效、灵活的管理解决方案。

一、市场发展阶段与特征

目前,管理软件市场已从早期的技术驱动、产品导向阶段,过渡到以客户需求为核心的市场化竞争阶段。企业用户对管理软件的需求不再局限于基础的流程自动化,而是更加注重数据的实时分析、业务流程的智能优化以及跨平台的协同能力。云原生、微服务架构成为主流,SaaS(软件即服务)模式普及率显著提升,降低了企业的部署与维护成本,加速了产品的迭代与交付。

二、通信技术研发的驱动作用

通信技术的快速发展,尤其是5G、物联网(IoT)、边缘计算等技术的成熟,为管理软件赋予了更强的连接与处理能力。高速低延迟的网络环境使得实时数据采集与远程协同成为可能,管理软件得以整合更多终端设备,实现生产、物流、人力资源等环节的全面监控与优化。例如,在智能制造领域,基于5G的管理系统能够实时调度生产线,大幅提升运营效率;在远程办公场景中,融合通信技术的协同软件支持高清视频会议与即时文件共享,保障了分布式团队的流畅协作。

三、市场现状与竞争格局

2023年,管理软件市场细分领域持续深化,ERP(企业资源计划)、CRM(客户关系管理)、SCM(供应链管理)等传统软件保持稳定增长,而专注于垂直行业的解决方案(如医疗健康管理、教育机构管理)需求激增。市场竞争日趋激烈,国内外厂商纷纷通过技术创新与生态合作抢占份额。头部企业凭借资金与研发优势,加速AI集成,推出预测性分析、智能决策支持等功能;中小型厂商则聚焦于特定行业或场景,以灵活定制服务赢得市场。

四、用户需求与挑战并存

尽管市场前景广阔,但用户对数据安全、系统兼容性及个性化定制的需求也带来了挑战。随着数据泄露事件频发,企业更加重视管理软件的隐私保护机制,促使厂商加强加密技术与合规设计。不同企业业务流程差异大,标准化产品往往难以完全匹配,因此提供可配置模块与开放API接口成为产品竞争力的关键。经济波动导致部分企业IT预算收紧,性价比成为采购决策中的重要因素。

五、未来展望

管理软件市场将继续受益于通信技术的迭代与人工智能的融合。预计更多软件将嵌入AI助手,实现自动化报告生成与智能预警;边缘计算与云端的协同将进一步提升实时处理能力。随着可持续发展理念的普及,绿色管理软件(如能耗监控系统)可能成为新兴增长点。市场化阶段的管理软件产品正朝着更智能、更集成、更安全的方向演进,为全球企业数字化转型注入持续动力。

(注:本文分析基于公开市场数据与行业报告,配图建议展示管理软件界面示意图、5G应用场景及市场增长曲线图,以增强可视化效果。)